Vào đầu thập niên 1990, hai Giáo sư Tiến sĩ Kaplan & Norton của trường Đại học Harvard đã nhận thấy một vấn đề khá nghiêm trọng, đó là rất nhiều công ty có khuynh hướng quản lý doanh nghiệp chỉ dựa đơn thuần vào chỉ số tài chính. Chỉ số tài chính chỉ giúp cho chúng ta biết điều gì đã xảy ra trong quá khứ, nơi mà hoạt động kinh doanh đã xảy ra, nhưng không có tính dự đoán về tương lai hoạt động của doanh nghiệp.

Đó là lí do Kaplan và Norton phát triểnmô hình Balanced scorecard (BSC)– là một hệ thống chỉ số ở tầm chiến lược giúp doanh nghiệp phát triển bền vững và chắc chắn qua cả 4 khía cạnh: tài chính, khách hàng, quy trình nội bộ, học tập & phát triển.

Là một CEO quan tâm đến bài toán chiến lược doanh nghiệp, khó mà không biết đến mô hình nổi tiếng này. Trên thực tế, BSC có nhiều thành tích đáng nể như sau:

- Được chứng minh và bình chọn là một trong những ý tưởng kinh doanh có ảnh hưởng nhất từng được trình bày trong Harvard Business Review

- Được áp dụng bởi hơn hơn 50% các công ty lớn của Mỹ (Theo Gartner Group) và hơn 60% công ty thuộc Fortune 500 (Theo Nghiên cứu Bain & Co)

- Được đánh giá ở mức hiệu quả cực kỳ cao và rất cao bởi 73% doanh nghiệp áp dụng (Theo khảo sát toàn cầu của 2GC)

Bài viết này sẽ giúp bạn hiểu đúng về mô hình này trước khi bạn muốn vận dụng hay thực hiện bất kỳ kế hoạch nào xung quanh BSC.

1. BSC (Balanced scorecard) là gì?

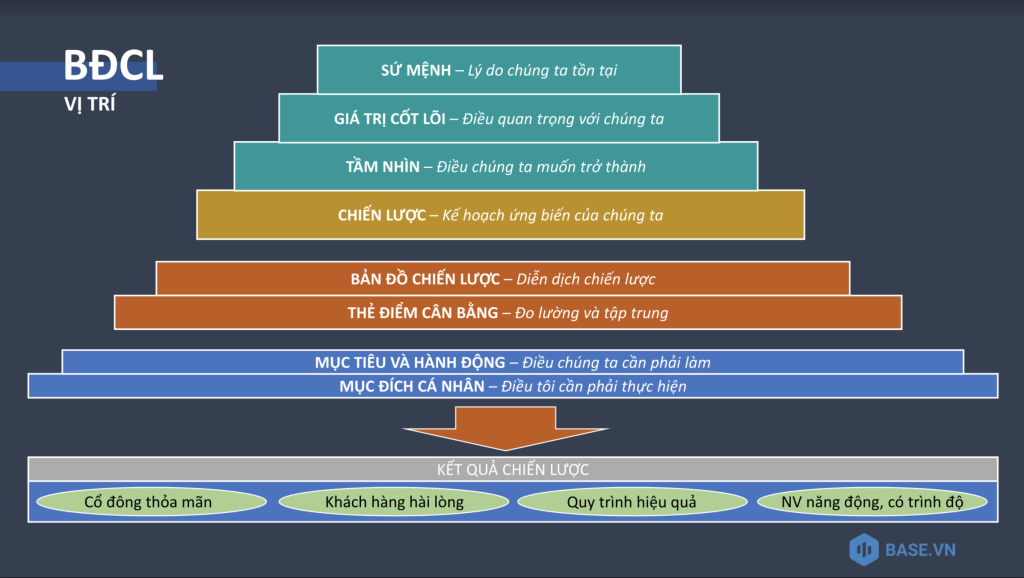

Balanced scorecard trong tiếng Việt có nghĩa nôm na là “thẻ điểm cân bằng”. Đây là một mô hình quản trị chiến lược ở cấp độ cơ bản nhất, định hướng cho doanh nghiệp trong suốt quá trình thiết lập, triển khai, theo dõi và đo lường kết quả của chiến lược đặt ra. Bên cạnh yếu tố tài chính, BSC tập trung quan tâm tới 3 thước đo phi tài chính khác có ảnh hưởng tới hiệu quả hoạt động của doanh nghiệp là khách hàng, quá trình hoạt động nội bộ, học tập & phát triển.

Ý nghĩa “balanced” (cân bằng) của mô hình thể hiện ở chỗ cân đối giữa các mục tiêu ngắn hạn và dài hạn, tài chính và các yếu tố phi tài chính, các chỉ tiêu đầu vào và đầu ra của kết quả, các hoạt động hướng ra xã hội và các hoạt động được thực hiện vì nội bộ.

2. Cấu trúc mô hình BSC (Balanced scorecard)

Mô hình BSC (Balanced scorecard) bao gồm 4 yếu tố được coi là 4 thước đo của hiệu quả hoạt động doanh nghiệp. Chúng được sắp xếp theo một trật tự nhất định và có ảnh hưởng lẫn nhau từ dưới lên trên theo kế hoạch đặt ra từ trước.

Cụ thể:

2.1 Thước đo tài chính

Thước đo tài chính bao gồm các yếu tố như chi phí cố định, chi phí khấu hao, lợi tức đầu tư, lợi nhuận thu về, tốc độ tăng trưởng doanh thu,… Không phải yếu tố nào cũng dễ dàng đo được ngay sau khi thực hiện, nhưng chúng là sự xác nhận muộn cho hiệu quả của hoạt động đó.

Ngày trước, doanh nghiệp dùng một chỉ tiêu duy nhất để đánh giá hiệu quả hoạt động là số tiền kiếm được. Con số này lớn có nghĩa là doanh nghiệp đang rất ổn, còn tình hình tài chính ở mức khó khăn đồng nghĩa với nguy cơ sụp đổ doanh nghiệp.

Nhưng trong kỷ nguyên hiện đại hoá, tài chính không còn là thước đo duy nhất mà bạn cần quan tâm nữa. Chúng chỉ thể hiện được một mảnh ghép trong bức tranh tổng thể. Nghĩa là doanh nghiệp có thể thu về rất nhiều tiền nhưng vẫn tồn tại các rủi ro lớn dễ gây phá sản. Vì vậy, bạn cần quan tâm tới 3 thước đo còn lại của BSC để dễ dàng định hướng dài hạn.

2.2 Thước đo khách hàng

Sự hài lòng của khách hàng chính là một chỉ số thành công của doanh nghiệp, bởi nó ảnh hưởng trực tiếp tới doanh thu thu về của cả hiện tại và tương lai. Thước đo này nhằm trả lời câu hỏi: Khách hàng đang thấy doanh nghiệp như thế nào? Từ đó, bạn sẽ dễ dàng đặt ra các mục tiêu và kế hoạch thực hiện tập trung vào sự hài lòng của khách hàng.

Để có được nhận định chính xác nhất về quan điểm đánh giá của khách hàng, bạn có thể dựa trên bộ khung là các câu hỏi sau: Đó có đúng là khách hàng mục tiêu của bạn? Họ có thích thú với sản phẩm / dịch vụ của bạn không? % phản hồi của họ sau khi sử dụng sản phẩm / dịch vụ là bao nhiêu? Trong đó có bao nhiêu % tích cực và tiêu cực? Họ so sánh như thế nào giữa bạn và đối thủ cạnh tranh?

2.3 Thước đo quá trình hoạt động nội bộ

Rõ ràng, không có doanh nghiệp nào có thể tự hào về thành tích đạt được nếu không có những hành động chứng minh điều đó. Nhận định xem doanh nghiệp đang hoạt động tốt ở mức nào giống như việc tự đánh giá và kiểm điểm, rút kinh nghiệm bản thân vậy.

Dấu hiệu của một doanh nghiệp hoạt động trơn tru được tập hợp lại từ nhiều chỉ số nhỏ lẻ như tốc độ tăng trưởng của quy mô, % người lao động gắn bó tăng, % thời gian xử lý công vụ được rút ngắn,… Bạn cần rà soát lại các quy trình nội bộ của công ty để phân loại đâu là bộ phận đã làm tốt và đâu là điều chưa hợp lý. Sau đó, hãy đưa nhiệm vụ cải thiện các lỗ hổng của quá trình hoạt động nội bộ vào thành một mục tiêu chiến lược của doanh nghiệp.

2.4 Thước đo học tập & phát triển

Việc quan tâm tới chất lượng nguồn nhân sự và công cụ hỗ trợ làm việc chính là một yếu tố quyết định đến nền tảng phát triển doanh nghiệp. Điều đặc biệt là không có con số chính xác và giới hạn cao nhất cho thước đo này, mà mọi tiêu chí đều có thể trau dồi tốt hơn song song với sự tiến bộ không ngừng của khoa học – công nghệ.

Hãy xem xét các công cụ, hành động và chính sách có liên quan tới năng lực, năng suất làm việc của nhân viên trong doanh nghiệp bạn. Bạn sẽ nhận được câu trả lời thoả đáng cho câu hỏi: Làm thế nào doanh nghiệp có thể cải thiện năng suất và tạo ra giá trị?

Nếu như thước đo học tập & phát triển trả về kết quả tốt, bạn đang có thế mạnh về đào tạo nhân viên và biết cách áp dụng các công cụ làm việc hiệu quả. Doanh nghiệp như vậy sẽ có lợi thế cạnh tranh trên thị trường, dễ thích ứng hơn với các thay đổi và thức thời hơn với các điều mới mẻ, đặc biệt là với các phần mềm 4.0 hiện nay.

2.5 Mối quan hệ giữa các thước đo trong mô hình BSC (Balanced scorecard)

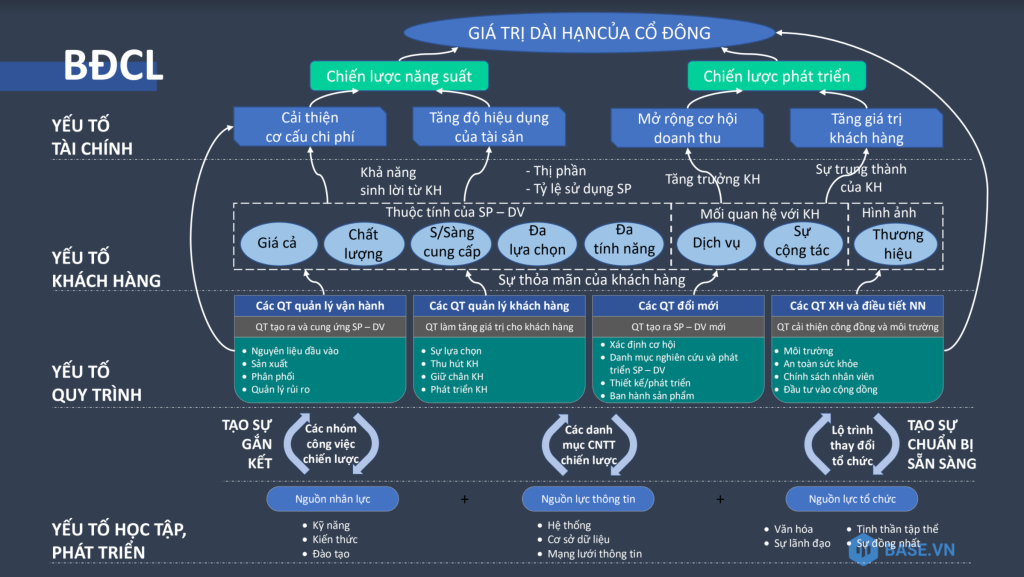

Trong những ngày đầu tiên mô hình BSC được xây dựng, 4 thước đo tình hình sức khoẻ của doanh nghiệp kể trên độc lập với nhau và doanh nghiệp có quyền lựa chọn thực hiện hoặc bỏ qua một vài trong số đó. Tuy nhiên, thực tế đã chứng minh rằng chúng đều quan trọng và có mối quan hệ ảnh hưởng lẫn nhau rất khăng khít.

Dựa theo mô hình, quy trình hoàn thiện các thước đo trong BSC (Balanced scorecard) được thực hiện từ dưới lên trên, nghĩa là mỗi thành phần của mô hình được xây dựng bởi một hoặc nhiều mô hình trước đó.

Nếu bạn chú trọng đào tạo nhân viên và xây dựng được một nền văn hoá chia sẻ thông tin hiện đại (Thước đo học tập & phát triển), doanh nghiệp sẽ hoạt động trơn tru và năng suất hơn (Thước đo quá trình hoạt động nội bộ). Nhờ sự bền vững trong nền tảng nội bộ đó, doanh nghiệp sẽ có khả năng tạo ra giá trị và chăm sóc khách hàng tốt hơn (Tiêu chí khách hàng). Khi khách hàng cảm thấy hài lòng, chắc chắn họ sẽ ủng hộ sản phẩm / dịch vụ của bạn; nhờ vậy mà doanh nghiệp thu về doanh thu và lợi nhuận cao.

Bên cạnh đó, từng yếu tố mục tiêu trong một thước đo cũng có thể có mối quan hệ nhân – quả với nhau. Ví dụ: Trong thước đo tài chính, giảm chi phí và tăng doanh thu đều dẫn tới chung một mục đích là tối đa hoá lợi nhuận.

3. 4 lợi ích lớn nhất của mô hình BSC (Balanced scorecard) đối với doanh nghiệp

- BSC giúp lập kế hoạch chiến lược tốt hơn

Balanced Scorecard cung cấp một bộ khung thể hiện mối quan hệ nhân quả giữa các yếu tố mục tiêu với nhau, nghĩa là chúng đã đồng thuận với một chiến lược cốt lõi nhất định. Kết quả thực hiện các yếu tố mục tiêu này chính là các mảnh ghép để tạo ra một bức tranh hoàn chỉnh về chiến lược của doanh nghiệp bạn.

- BSC giúp cải thiện truyền thông doanh nghiệp

Khi đã có một bức tranh chiến lược hoàn chỉnh – tất cả chiến lược được “vẽ” trên một mặt giấy, bạn sẽ dễ dàng hơn để triển khai kế hoạch truyền thông doanh nghiệp, bao gồm cả truyền thông bên ngoài và truyền thông nội bộ. Mô hình BSC không những giúp đối tác và nhân viên của bạn hiểu rõ hơn về nội dung chiến lược mà còn có ấn tượng và dễ nhớ tới từng ưu điểm, nhược điểm,… của các thước đo bạn đang thực hiện.

- BSC giúp liên kết chặt chẽ các dự án khác nhau trong doanh nghiệp

Khi đã có bộ khung là mô hình BSC, mọi kế hoạch dự án nhỏ lẻ đều có nền móng và cơ sở chiến lược để dễ dàng xây dựng. Nhờ vậy, bạn có thể đảm bảo rằng toàn thể doanh nghiệp đang thống nhất đi chung một hướng mà không có dự án nào bị lãng phí cả.

- BSC giúp cải thiện hiệu suất báo cáo

BSC có thể được sử dụng để làm đề cương báo cáo tổng quan. Điều này giúp cho việc báo cáo trở nên nhanh chóng và gọn gàng hơn, với các nội dung tập trung được rõ nhất vào các vấn đề chiến lược quan trọng nhất.

4. Áp dụng BSC (Balanced scorecard) như thế nào để mang lại lợi ích cho doanh nghiệp?

Theo kết quả khảo sát năm 2016 của 2GC Active Management dựa trên người dùng của BSC (Balanced scorecard) mà trong đó có tới hơn 75% là các nhóm điều hành hoặc quản lý cấp cao, vai trò chính của BSC là thực hiện chiến lược. Chỉ một số ít người trả lời sử dụng nó để quản lý hoạt động doanh nghiệp, và khoảng 25% trong đó sử dụng BSC chỉ để báo cáo.

Tuy nhiên, trên thực tế, BSC là một phương pháp luận mang lại rất nhiều lợi ích nếu bạn biết cách áp dụng hợp lý trong doanh nghiệp.

4.1 Trước tiên, hãy cố gắng kiểm soát các dữ liệu trong mô hình BSC của bạn

Nếu bạn đang cố gắng đo lường mọi thứ nhưng không phải từ góc độ chiến lược, có nghĩa là bạn đang lãng phí thời gian và công sức cho một mớ hỗn độn. Vì vậy, nếu doanh nghiệp của bạn đang quá tải với số dữ liệu cần đưa vào BSC, hãy bắt đầu bằng việc xác định rõ chiến lược và đặt nó lên một mảnh giấy. Đó chính là ngữ cảnh giúp bạn dễ dàng tư duy về cách đặt những dữ liệu của doanh nghiệp vào mô hình BSC.

Bạn có thể tham khảo quy trình đặt dữ liệu vào ngữ cảnh như dưới đây:

- Giới hạn số lượng các yếu tố mục tiêu trong mô hình BSC. Con số này nên dao động trong khoảng 10-15 mục tiêu cho tổng toàn bộ 4 thước đo, bởi nếu nhiều hơn thì bạn có nguy cơ bị mất tập trung vào hệ thống chiến lược cốt lõi.

- Chuẩn bị sẵn các câu hỏi về từng yếu tố mục tiêu trước mỗi cuộc họp. Hãy nhấn mạnh vào tình trạng của các con số có thể đo lường được.

- Tổng hợp tài liệu của tất cả yếu tố mục tiêu cùng với các câu hỏi trên rồi gửi tới nhân viên 1-2 ngày trước khi diễn ra cuộc họp và yêu cầu họ nghiên cứu kỹ lưỡng.

- Đưa ra quyết định trong các cuộc họp đánh giá chiến lược. Ghi lại các quyết định này và nghiêm túc nhắc nhở mọi người chịu trách nhiệm về nó.

4.2 Tiếp theo, hãy đo lường và đánh giá các yếu tố mục tiêu trong mô hình BSC của bạn

Bạn có thể quy ước một hệ thống ký hiệu hoặc màu sắc để đánh dấu các yếu tố mục tiêu khác nhau. Cùng xem báo cáo từ phía người chịu trách nhiệm chính và quyết định xem yếu tố mục tiêu nào thuộc loại nào. Ví dụ:

- Màu đỏ: Yếu tố mục tiêu cần bổ sung thêm tài nguyên hoặc sự trợ giúp đến từ bên ngoài để đưa mọi thứ trở lại đúng định hướng ban đầu.

- Màu vàng: Yếu tố mục tiêu gần như đang đi đúng hướng hoặc gặp một chút trở ngại có thể tự xử lý.

- Màu xanh lá cây: Yếu tố mục tiêu có mọi thứ đang đi đúng hướng.

Lưu ý rằng việc đánh giá này cần khách quan nhất có thể để tránh các trường hợp gán nhầm mác dẫn đến việc sửa chữa bị sai, hạ thấp mục tiêu để đảm bảo hiệu suất hoặc cố ý che giấu khuyết điểm bản thân. Hãy tận dụng tối đa các con số được đo lường minh bạch và thành lập hội đồng đánh giá nếu cần thiết.

4.3 Đã đến lúc gán KPI tương ứng với các yếu tố mục tiêu

Nếu như mô hình BSC (Balanced scorecard) là một công cụ quản lý chiến lược dựa vào kết quả đo lường và đánh giá thìKPI (Key Performance Indicator)chính là công cụ quản lý hiệu suất để bạn giao trách nhiệm cho nhân viên và đánh giá xem họ đã làm theo đúng chiến lược đó hay chưa. Một nhà quản trị tài giỏi sẽ lựa chọn sử dụng đồng thời hai công cụ này.

Tương ứng với các yếu tố mục tiêu, hãy đặt ra các KPI tương ứng. KPI càng sát với tình hình thực tế mà bạn đã đo lường và đánh giá ở trên thì càng có hiệu quả rõ rệt.

Dựa vào đánh giá KPI định kỳ, bạn sẽ xác định được khoảng cách giữa hiệu suất làm việc thực tế của doanh nghiệp và mục tiêu đã định ra, qua đó có kế hoạch cải thiện, điều chỉnh hợp lý.

4.4 Cuối cùng, hãy kết nối các yếu tố mục tiêu lại với nhau

Hãy sử dụng mũi tên 1 chiều để thể hiện mối quan hệ giữa các yếu tố mục tiêu. Bạn có thể linh hoạt hơn để kết nối hai mục tiêu trong cùng thước đo, gom 2 mục tiêu lại thành nguyên nhân của một mục tiêu khác, một mục tiêu dẫn tới hai mục tiêu khác,… miễn là không có mục tiêu nào đứng riêng lẻ một mình.

Vậy là bạn đã có một mô hình Balanced Scorecard của riêng doanh nghiệp mà từng con số trong đó đều gắn chặt với thực tế bạn đang quản trị. Thực hiện theo đúng chiến lược của BSC chính là lộ trình ngắn nhất và chắc chắn nhất dẫn tới thành công của doanh nghiệp.

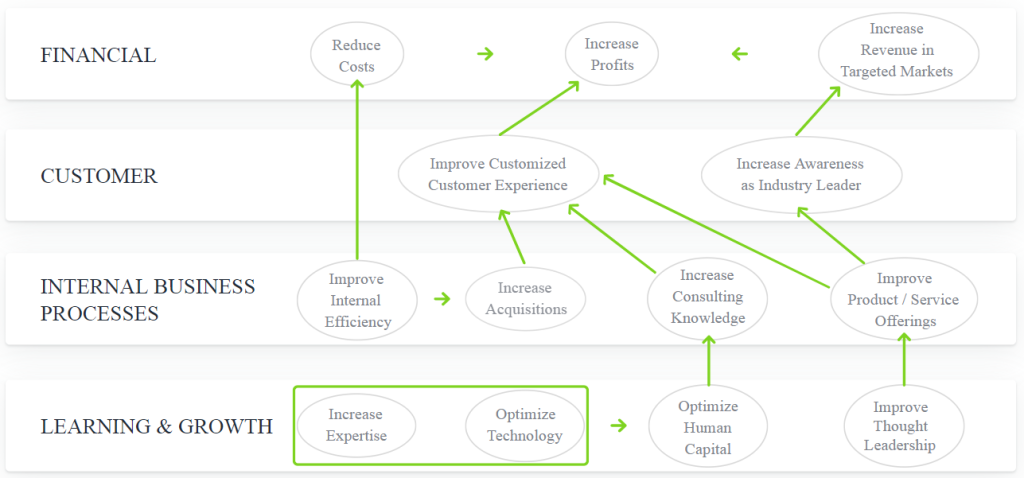

4.5 Và Bản đồ chiến lược (Strategy map) chính là mô hình tư duy chiến lược cho nhà lãnh đạo

Cùng với BSC, Kaplan và Norton cũng giới thiệu mô hình Bản đồ chiến lược (Strategy map), như một sự mở rộng của BSC, thể hiện mối quan hệ nhân-quả giữa các yếu tố trong BSC. Một strategy map giống như bản đồ cảnh quan khu vực khi bạn dẫn dắt quân đội của mình tiến vào khai phá một vùng đất mới.

Bản đồ chiến lược là một mô hình có cấu trúc hàng. Mỗi hàng bao gồm các nội dung mô tả và các mục tiêu trung hạn liên quan tới một trong 4 yếu tố quan trọng cấu thành nên bộ máy doanh nghiệp hoạt động. Các chiều mũi tên được vẽ thể hiện mối quan hệ hỗ trợ chiến lược giữa các yếu tố.

Chiến lược bao hàm sự di chuyển của một doanh nghiệp từ vị trí hiện tại sang một vị trí kỳ vọng khác trong tương lai. Bởi vì doanh nghiệp mới đang kỳ vọng chứ chưa bao giờ thực sự có mặt tại điểm đến này, con đường dẫn đến đó luôn bao gồm một loạt các giả thuyết chưa kiểm định được độ chắc chắn. Bản đồ chiến lược giúp doanh nghiệp chỉ rõ mối quan hệ nguyên nhân – kết quả giữa các yếu tố cấu thành nên bộ máy, từ đó cho biết việc thực hiện cải tiến một yếu tố cụ thể sẽ tác động trực tiếp và gián tiếp tới những yếu tố khác như thế nào.

Sau đó, Bản đồ chiến lược giúp sắp xếp tất cả các đơn vị và nguồn lực của doanh nghiệp tương ứng với các giả thuyết đó và chỉ ra các mục tiêu quan trọng cần đạt được nhằm phục vụ chiến lược đề ra. Đồng thời, Bản đồ cũng cung cấp cho toàn thể nhân viên một cái nhìn trực quan về cách công việc của họ được liên kết với các mục tiêu chung của doanh nghiệp.

Từ một góc nhìn lớn hơn, Bản đồ chiến lược cho thấy cách một doanh nghiệp có khả năng chuyển đổi các sáng kiến và nguồn lực tiềm ẩn của mình – bao gồm cả các tài sản vô hình như văn hóa doanh nghiệp và tri thức của nhân viên – thành các kết quả hữu hình như doanh thu và lợi nhuận.

5. Kết luận

Mô hình BSC (Balanced scorecard) là một công cụ quản trị cực kỳ mạnh mẽ để cải thiện tình hình hiện tại của doanh nghiệp và định hướng tới các mục đích quan trọng và khả thi. Các thước đo trong đó có mối quan hệ nhân – quả với nhau và đều là nguồn năng lượng cần thiết để giữ vững và nâng cao hơn nữa sức khoẻ doanh nghiệp.